يمكنك الاستماع إلى الكتاب من هنا

مقدمة في القطاع المالي:

يختلط على الكثير من المهتمين بالمجال الاقتصادي بشكل عام، والخدمات المالية بشكل خاص، التفرقة بين القطاع المالي واقتصاد الدولة ككل، ودائمًا ما يتبادر إلى الذهن تساؤل حول من يتبع الآخر؟ وأيهما أشمل من الآخر؟ وما علاقة سوق النقد وسوق رأس المال بكلٍّ منهما؟

في حقيقة الأمر يشكل القطاع المالي جزءًا رئيسًا من حجم الاقتصاد الكلي للدولة، الذي ينشأ عادة من تدفقات رأس المال، حيث يشمل القطاع المالي القطاع المصرفي، وشركات التأمين، وشركات الوساطة المالية، وأسواق رأس المال، وشركات وصناديق الاستثمار، بمختلف أنواعها، ومؤسسات الإقراض المتخصصة، بالإضافة إلى القواعد والنظم التي تحكم تلك الأسواق والمؤسسات.

ومن ثم يُعدُّ نظام القطاع المالي مزيجًا بين الأسواق والمؤسسات، التي تعمل على توجيه الأموال، القابلة للاستثمار من الأطراف، التي لديها فائض إلى أطراف أخرى لديها عجز.

كما يُعبر القطاع المالي بشكل رئيس عن مدى قوة اقتصاد الدولة، فالدول التي لديها قطاع مالي مستقر وكبير، فإن ذلك ينعكس على الوضع الكلي لاقتصاد الدولة، وكذلك العكس، حيث إنه غالبًا ما يتأثر وضع اقتصاد الدول بشكل سلبي عند ضعف القطاع المالي وعدم استقراره.

فعلى سبيل المثال عندما حدثت الأزمة المالية العالمية في عامي 2007- 2008م، أدى انهيار القطاع المالي، متمثلًا في القطاع المصرفي، وشركات الرهن العقاري، إلى حدوث زلزال في اقتصادات العديد من الدول.

ومن ثم تسعى العديد من الأنظمة المالية بالدول المختلفة إلى المحاولة الدائمة لمعرفة الوضع الاقتصادي بالدولة، من خلال معرفة الوضع والقيمة الحقيقية للقطاع المالي، كمؤشر على الوضع الاقتصادي، لكن غالبًا ما يتسم هذا التقييم بشيء من التعقيد، وصعوبة في الوصول إلى الإحصائيات الدقيقة، التي تُعبر تعبيرًا حقيقيًّا عن القطاع المالي.

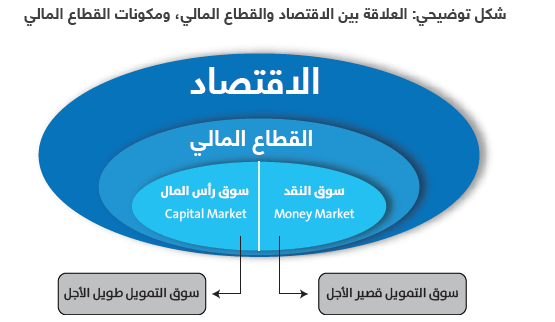

ومن ثم يمكننا الآن بعد هذه المقدمة المبسطة، معرفة مفهوم القطاع المالي بالدولة، مع توضيح علاقته باقتصاد الدولة،

وسوق النقد، وسوق رأس المال، كما هو موضح بالشكل التالي:

العوامل التي تؤثر على القطاع المالي:

أ. ارتفاع تكلفة التمويل بشكل معتدل:

عند ارتفاع تكلفة التمويل بشكل معتدل، يمكن لشركات الخدمات المالية كسب المزيد من الأموال، وأيضًا زيادة الاستفادة من القروض، التي تصدرها لعملائها. إلا أنه قد يحدث العكس، عندما ترتفع تكلفة التمويل بشكل متسارع وكبير، حيث يؤدي ذلك إلى نتائج عكسية على القطاع المالي، وذلك من حيث انخفاض الطلب على التمويل والاقتراض، ومن ثم تتأثر مؤسسات الخدمات المالية بشكل سلبي، من حيث انخفاض الأرباح، ومن ثم يتأثر القطاع المالي سلبيًّا بشكل مباشر.

ب. تقليل الإجراءات التنظيمية:

على الرغم من أن الإجراءات التنظيمية مهمة وضرورية في حماية المتعاملين بالقطاع المالي، إلا أن زيادة الإجراءات الروتينية منها، تعمل على عرقلة أنشطة الخدمات المالية وتأخرها. ومن ثم عندما تقرر الجهات التنظيمية العاملة بالقطاع المالي تقليل الإجراءات الروتينية، فإن ذلك يؤدي مباشرة إلى تخفيف الأعباء التنظيمية، ومن ثم سهولة الإجراءات، وزيادة الإقبال على الخدمات المالية، ومن ثم زيادة الأرباح للشركات العاملة فيه، وارتفاع مستوى عمق القطاع المالي.

ت. تسهيل تكلفة التمويل للعملاء وتقليلها:

يساعد تسهيل الحصول على التمويل، وتقليل تكلفتها على التخفيف من أعباء الديون على المقترضين، ومن ثم التقليل من أخطار التخلف عن السداد، مما يؤدي إلى زيادة القدرة على تحمل المزيد من التمويلات، ومن ثم زيادة ربحية المؤسسات المالية المانحة للتمويل، التي تشكل في المجمل الجزء الأكبر من القطاع المالي.

أنواع القطاعات المالية:

يتشكل القطاع المالي في نوعين أساسيين على النحو التالي:

أولًا: سوق رأس المال والمؤسسات التابعة له: الشركات المساهمة العامة، وصناديق الاستثمار، شركات الوساطة المالية، شركات التصنيف الائتماني، المنشآت ذات الأغراض الخاصة.

ثانيًا: سوق النقد والمؤسسات التابعة له: البنك المركزي، والبنوك التجارية، شركات التأمين.

أولًا: سوق رأس المال:

تداول جميع الأوراق المالية، كما يشمل الشراء والبيع الإلكتروني المنظم للأوراق المالية، وهو ما يعرف باسم (السوق المالية) بالمملكة العربية السعودية، ويشمل: السوق المنظم: (البورصة) «وهو سوق منظمة لتداول الأوراق المالية، وتقوم بالإشراف على التداول فيها هيئة تتولى التأكد من الالتزام بلوائح البورصة»، وهو سوق رسمي، حيث يتم التداول فيه في أوقات رسمية، وبأوراق مالية مسجلة.

السوق غير المنظم: «هي عمليات تداول تتم خارج البورصة من خلال شبكات الاتصال المتعددة، التي تربط بين السماسرة والتجار من جهة، والمستثمرين من جهة أخرى. ولا يملك السوق غير المنظم آلية لوقف الارتفاع أو الانخفاض الحاد في أسعار الأوراق المالية، أو إعادة التوازن إلى السوق؛ ويُعدُّ أكثر الأسواق غير المنظمة في العالم هو سوق ناسداك». ويتم التداول فيه لأوراق مالية غير مسجلة وفي أوقات غير رسمية».

كما يمكن تقسيم سوق رأس المال إلى ثلاثة أقسام على النحو التالي:

السوق الأوليّ:

وهو ما يعرف بسوق الإصدار، وهو السوق التي يتم فيها بيع الأوراق المالية المصدرة لأول مرة، ويقوم بالدور الرئيس فيها البنوك وشركات الاستثمار، حيث يُعدُّ هذا السوق بمثابة عملية تجميع المدخرات وإدارة للسيولة المتاحة في الأسواق من الأفراد والمؤسسات، بغرض تحويلها إلى استثمارات في صورة أوراق مالية.

ويتم جمع تلك المدخرات من خلال طريقتين على النحو التالي:

أ. الاكتتاب العام: ويحدث عند تأسيس الشركات المساهمة العامة، حيث يتم بيع الأوراق المالية للجمهور، عبر اكتتاب عام أوليّ، (ويشمل ذلك الأسهم والسندات والصكوك)، كما يحدث عندما تريد شركة مساهمة قائمة زيادة رأس مالها، وفقًا لشروط وأحكام معينة. ويُعدُّ الإصدار العام أو الاكتتاب العام أهم وسائل التمويل للشركات المساهمة، المدرجة بسوق الأوراق المالية.

كما تعرف هيئة السوق المالية بالمملكة العربية السعودية

الاكتتاب العام تحت مسمى (الإصدارات العامة الأولية) على أنه «طرح أسهم الشركات للتداول العام (الاكتتاب) في السوق المالي لأول مرة، وهي بذلك تمثل انتقال ملكية الشركات من خاصة لعامة، وفقًا لشروط وأحكام معينة. ويُعدُّ الإصدار العام أو الاكتتاب العام أهم وسائل التمويل للشركات المساهمة، المدرجة بسوق الأوراق المالية.

ب. الاكتتاب الخاص: ويحدث عندما تقوم المؤسسات المُصدرة ببيع أوراقها المالية، التي أصدرتها لفئة محددة من المستثمرين، سواء كانوا أفرادًا أو مؤسسات، مثل المستثمرين المعروفين باستثمارهم الكبير في سوق الأوراق المالية، وصناديق الاستثمار والمؤسسات ذات الفوائض النقدية، مثل صناديق التقاعد وشركات التأمين.

السوق الثانوي:

هو السوق الذي يتم فيه شراء وبيع الأوراق المالية المصدرة (القائمة) بين المتعاملين، ويُعرف عادة بالبورصة، سواء كان له موقع مركزي محدد، أو تمت المبادلات فيه، عن طريق النظام الإلكتروني، ويرتبط بالسوق الثانوي عدد من الجهات، التي تساعد على فعاليته وأدائه بشكل كفء، ومن هذه الجهات الأشخاص المرخص لهم من قبل الجهات التنظيمية، كما يوجد بسوق الأوراق المالية مجموعات أخرى من المستثمرين، يتعاملون بشكل مباشر في بيع وشراء جميع أنواع الأوراق المالية من الأسهم والسندات والمشتقات المالية بجميع أنواعها، دون اللجوء والتعامل مع الشركات التي أصدرت الأوراق المالية بالسوق الأوليّ.

ثانيًا: سوق النقد:

سوق النقد هي السوق التي يجري فيها تداول الأصول المالية قصيرة الأجل -لا تزيد عن سنة ويُطلق عليها سوق السيولة، بمعنى أن تقوم الجهات المصدرة، سواء جهات حكومية أو شركات، بإصدار أدوات مالية قصيرة الأجل وتداولها، من أجل تحويلها إلى سيولة نقدية، في مدة زمنية لا تزيد عن سنة، حيث دائمًا ما تلجأ البنوك إلى سوق النقد، بحثًا عن السيولة، لمواجهة عمليات السحب المتزايد، التي يطلبها عملاء تلك البنوك، وأيضًا على العكس عندما يكون لدى البنوك فائض في السيولة، تقوم البنوك باستثمار هذه الفوائض لدى البنك المركزي.

ومن ثم يضمن سوق النقد تحقيق التوازن بين آجال العمليات الدائنة والمدينة للمؤسسات المصرفية. وعادة ما يكون سوق النقد بين المؤسسات المصرفية: (البنوك التجارية، والبنك المركزي، بالإضافة إلى شركات التأمين)، وذلك من خلال عمليات الإقراض والاقتراض، حيث يقوم البنك المركزي بتحديد سعر الفائدة، بناءً على السياسات النقدية التي تتبعها الدولة، مع مراعاة أنه في أثناء أوقات التضخم تعمل البنوك المركزية على رفع سعر الفائدة؛ لخفض نسب التضخم من خلال تقليل السيولة بالأسواق، والعكس في حالة الانكماش، حيث تقوم البنوك المركزية وفقًا للسياسات النقدية بالدولة على تخفيض سعر الفائدة، حتى تعمل على زيادة السيولة بالأسواق، ومن ثم تنشيط الاقتصاد.

ومن أهم أدوات سوق النقد، هي: أذونات الخزانة، شهادات الإيداع المصرفية، الأوراق التجارية، القبولات المصرفية، اتفاقيات إعادة الشراء.

دور القطاع المالي في الاقتصاد

يتولى القطاع المالي عملية إصدار النقود، التي تُعدُّ بمثابة العمود الفقري لاقتصادات الدول، متمثلًا في البنوك المركزية، وذلك في معظم دول العالم، بينما يتولى عملية إصدار النقود في بعض الدول جهات أخرى، كما هو معروف في الولايات المتحدة الأمريكية، حيث تتولى عملية إصدار النقود جهة مستقلة تعرف بـ (مجلس الاحتياطي الفدرالي)، بالإضافة إلى تحديد سعر الفائدة المناسب.

وكما ذكرنا من قبل: أن مدى استقرار القطاع المالي يمثل مؤشرًا رئيسًا على مدى قوة الاقتصاد ككل، كما تُعدُّ العلاقة بين القطاع المالي والنمو الاقتصادي علاقة تبادلية، أي أنه كما يعمل استقرار القطاع المالي على تطور النمو الاقتصادي، فإن النمو الاقتصادي أيضًا يحث على التوسع في النظام المالي، فكلما تطورت درجة النمو الاقتصادي، أدى ذلك إلى زيادة الطلب على الخدمات المالية، ومن ثم تعمل المؤسسات المالية، والمؤسسات المالية الوسيطة، والأسواق المالية على توفير تلك الخدمات المالية، التي بدورها تزيد من استقرار القطاع المالي ككل.

نعرض فيما يلي لدور القطاع المالي في الاقتصاد على النحو التالي:

أولًا: دور سوق رأس المال في الاقتصاد

ثانيًا: دور سوق النقد (القطاع المصرفي) في الاقتصاد

ثالثًا: دور البنية التنظيمية والتشريعية في الاقتصاد

أولًا: دور سوق رأس المال في الاقتصاد

تعرضنا سابقًا لمفهوم سوق رأس المال بشيء من التفصيل، وفي هذا الجزء نتعرض لأهمية سوق رأس المال، ودوره ومدى تأثيره على الاقتصاد ككل.

تتلخص أهمية سوق رأس المال في أمرين أساسيين، هما:

الأمر الأول: إيجاد فرص تمويلية بديلة.

الأمر الثاني: إيجاد فرص استثمارية جيدة.

الأمر الأول: سوق رأس المال بوصفه مصدرًا للتمويل:

تتميز أسواق رأس المال بدورها الفاعل في تلبية احتياجات رؤوس الأموال المختلفة واحتياجات إدارة السيولة باقتصادات الدول، حيث توفر تلك الأسواق التمويل اللازم لبعض القطاعات والعديد من المشروعات، التي ينطوي تمويلها على أخطار مرتفعة، والتي قد يرفض القطاع المصرفي تمويلها، وعادة ما تتراوح أوقات التمويل بين التمويل طويل الأجل ومتوسط الأجل.

فعلى سبيل المثال، فإن معظم الشركات صغيرة ومتوسطة الحجم تجد صعوبة في الاقتراض من المؤسسات المصرفية، حيث يشكل هذا النوع من الشركات فئة المقترضين ذوي الأخطار المرتفعة بالنسبة للمؤسسات المصرفية، التي دائمًا ما يعزف القطاع المصرفي عن تلبية احتياجاتها التمويلية.

من ناحية أخرى يشكل حجم الشركات الصغيرة والمتوسطة نسبة كبيرة من حجم اقتصادات الدول، فطبقًا لآخر إحصائيات في عام 2019 وجد أن حجم الشركات الصغيرة والمتوسطة بدول مجلس التعاون الخليجي تشكل 360 مليار دولار سنويًّا، أي نحو 26% من الناتج المحلي الإجمالي، كما تؤكد دراسات السوق أن هذا الرقم سوف يتضاعف خلال الأعوام الخمسة المقبلة، كما أنه من المتوقع أن يتحقق هذا النمو بكل من المملكة العربية السعودية والإمارات العربية المتحدة.

من ناحية أخرى تُعدُّ إمكانية إتاحة التمويل للشركات صغيرة ومتوسطة الحجم من خلال المؤسسات المصرفية محدود بشكل عام، وخاصة في دول مجلس التعاون الخليجي، مما يؤكد على لجوء غالبية هذا النوع من الشركات إلى سوق رأس المال، لتلبية احتياجاتها التمويلية.

ونتيجة لذلك أطلقت شركة السوق المالية السعودية (تداول) سوقًا موازية (نمو) (NOMU)، وذلك لتشجيع وزيادة مساهمة الشركات الصغيرة والمتوسطة في الناتج المحلي الإجمالي، أيضًا هناك احتياجات تمويلية ضخمة، لتطوير البنية التحتية، مثل مجالات الطاقة، وشبكات الطرق، والمطارات، والموانئ، حيث قد لا يستوعب القطاع المصرفي بمفرده سد الفجوات التمويلية، المتعلقة بمشروعات البنية التحتية، ومن ثم تتدخل هنا أسواق رأس المال للمشاركة مع القطاع المصرفي في سد الفجوة التمويلية، وذلك من خلال الاستغلال الأمثل لأسواق رأس المال في مشروعات البنية التحتية. ومن ثم يسهم سوق رأس المال من حيث توفير المتطلبات التمويلية لمشروعات البنية التحتية في تنشيط اقتصاد الدولة ككل بشكل مؤثر وملحوظ.

الأمر الثاني: سوق رأس المال والحلول الاستثمارية:

كما أن هناك دورًا بارزًا لسوق رأس المال في توفير الاحتياجات التمويلية، لقطاع كبير من الشركات وأصحاب الأعمال، فإن هذا السوق أيضًا يساعد المستثمرين والمدخرين في إيجاد فرص استثمارية، بعوائد قد تفوق عوائد الودائع البنكية، مع الاختلاف في درجات الأخطار

ثانيًا: دور سوق النقد (القطاع المصرفي) في الاقتصاد

يمثل القطاع المصرفي الدور الأكثر تأثيرًا في الاقتصاد، لأنه يعمل على تعبئة المدخرات، التي يتطلبها النمو الاقتصادي، حيث تعمل البنوك التجارية على قبول الودائع من العملاء، ثم تقوم بتوظيف هذه الودائع في استثمارات، غالبًا ما تكون قصيرة الأجل، مثل (أذونات الخزانة، شهادات الإيداع المصرفية القابلة للتداول، الأوراق التجارية، القبولات المصرفية)، ومن ثم تتمثل هذه الأدوات في تعبئة المدخرات، التي يحتاجها النشاط الاقتصادي بأنواعه المختلفة، وكذلك أيضًا من خلال الاستثمارات متوسطة وطويلة الأجل، (شراء الأسهم، السندات، منح تمويلات لآجال متوسطة وطويلة الأجل، …).

فبعد الانتهاء من عملية تعبئة المدخرات، فإنه يتم توجيه تلك المدخرات لأنشطة استثمارية، تعمل بدورها على تنشيط الاقتصاد. ومن جهة أخرى تقوم البنوك بتمويل عمليات الاستثمار، من خلال ما تقدمه للاقتصاد من منح وتسهيلات ائتمانية، وقروض لجميع القطاعات العامة بالدولة.

ثالثًا: دور البنية التنظيمية والتشريعية للقطاع المالي في الاقتصاد (البنية التحتية للقطاع المالي)

من أهم مظاهر قوة وتميز القطاع المالي في أي دولة، هو وجود بنية تنظيمية وتشريعية، تتمثل في القوانين واللوائح والقواعد التي تضبط المعاملات والممارسات بين الأطراف المتعاملين في القطاع المالي، مثل قواعد طرح الأوراق المالية، وقواعد الإدراج، وقوانين الشركات، والتشريعات الخاصة بالقطاع المصرفي، وغيرها من التشريعات والقرارات التي تصدرها الجهات التشريعية والتنظيمية، والتي تعمل على ضبط معاملات الأسواق والمؤسسات بالقطاع المالي.

كما يندرج تحت البنية التحتية وجود مراكز تحكيم وفض للمنازعات المرتبطة بالقطاع المالي، حيث يؤدي الاهتمام بوسائل فض المنازعات إلى نهوض مستمر ومتزايد للقطاع المالي، وينعكس بدوره على سرعة تنشيط الاقتصاد ونموه بشكل غير مباشر، ومن الأمثلة على ذلك المركز السعودي للتحكيم التجاري. .

القطاع المالي في المملكة العربية السعودية

غالبًا ما تتشابه مكونات وطبيعة القطاع المالي بجميع الدول، ولكن قد توجد بعض الاختلافات في بعض الممارسات، وسوف نتعرف في هذا الجزء على القطاع المالي بالمملكة العربية السعودية بشيء من التفصيل، مع توضيح لأهم ما يتميز به القطاع المالي بالمملكة، والتعرض لبعض الجوانب، التي لا زالت المملكة تعمل على تطويرها.

يأتي على رأس سوق رأس المال بالمملكة العربية السعودية، ما يُعرف بهيئة السوق المالية (CMA)، كجهة إشرافية على المؤسسات المالية، التي تقدم خدمات مالية بخلاف المؤسسات المصرفية وشركات التأمين، كما أن المملكة بها مؤسسات مالية أخرى، تسمى مؤسسات الإقراض المتخصصة.

كما يأتي على رأس سوق النقد بالمملكة مؤسسة النقد العربي السعودي (SAMA)، وهي تمثل البنك المركزي للمملكة، كجهة إشرافية على المؤسسات المصرفية، ثم تأتي المصارف التجارية وشركات التأمين؛ لتمثل باقي المؤسسات المالية في سوق النقد السعودي.

نتعرض فيما يلي لوظائف ومهام كل من هذه المؤسسات على النحو التالي:

أولًا: مكونات سوق رأس المال بالمملكة:

1. هيئة السوق المالية:

تقع هيئة السوق المالية على رأس سوق رأس المال بالمملكة العربية السعودية، حيث تتولى الهيئة الإشراف على تنظيم السوق المالية وتطويرها، وإصدار اللوائح والقواعد والتعليمات اللازمة؛ لتطبيق أحكام نظام السوق المالية، بهدف توفير المناخ الملائم للاستثمار في السوق، وزيادة الثقة به، والتأكد من الإفصاح الملائم والشفافية، للشركات المساهمة المدرجة في السوق، وحماية المستثمرين والمتعاملين بالأوراق المالية من الأعمال غير المشروعة في السوق.

نشأت هيئة السوق المالية في المملكة العربية السعودية ببدايات غير رسمية في الخمسينيات، واستمر الوضع كذلك، إلى أن وضعت الحكومة التنظيمات الأساسية للسوق في الثمانينيات. ثم وبموجب (نظام السوق المالية)، الصادر بالمرسوم الملكي رقم (م/30)، وتاريخ 2/6/1424هـ، (الموافق عام 2003م)، تأسست هيئة السوق المالية. وهي هيئة حكومية ذات استقلال مالي وإداري، وترتبط مباشرة برئيس مجلس الوزراء.

2. شركة السوق المالية (تداول):

هي شركة مساهمة، تأسست عام 2007، وذلك تنفيذًا للمادة رقم 20 من نظام السوق المالية بالمملكة، وتمثل شركة السوق المالية (تداول) بورصة الأوراق المالية بالنسبة للدول الأخرى، وقد تم إنشاء شركة السوق المالية السعودية (تداول) كشركة تقدم خدمات مالية شاملة ومتنوعة، وتنافس على مستوى عالمي. ويتضح ذلك من خلال رسالتها، التي تتلخص في تقديم منتجات وخدمات الأسواق المالية بكل كفاءة وفعالية، وتميز بما يحقق قيمة مضافة لجميع المستفيدين والمشاركين في السوق.

3. شركة مركز إيداع الأوراق المالية (مركز الإيداع):

شركة مركز إيداع الأوراق المالية هي شركة شخص واحد مساهمة مقفلة، مملوكة بالكامل لشركة السوق المالية السعودية (تداول)، وهي أول جهة رسمية تم التصريح لها بمزاولة عمليات إيداع الأوراق المالية السعودية المتداولة في السوق، حيث يُقدم مركز الإيداع مجموعة متكاملة، من خدمات ما بعد التداول، التي يستفيد منها المصدرون والمستثمرون والأعضاء، بما في ذلك خدمات إيداع الصكوك والسندات، وتسجيلها وتحويل ملكيتها، وخدمات قيود الملكية، وخدمات التسوية والمقاصة، وتغييرات رأس المال، وتقديم التقارير الموحدة.

4. شركة مركز مقاصة الأوراق المالية (مركز المقاصة):

قامت شركة السوق المالية السعودية (تداول) بتأسيس شركة مركز مقاصة الأوراق المالية (مركز المقاصة) كشركة مساهمة برأس مال 600 مليون ريال، مملوكة بالكامل لتداول، وقد بدأت الشركة في ممارسة أعمالها من بداية النصف الثاني من عام 2019م. حيث كان هدف تأسيس مركز المقاصة هو تطوير خدمات المقاصة، من خلال ضمان وتسوية حقوق والتزامات كل طرف في عمليات التداول، كما يسعى مركز المقاصة بهدف تطوير خدمات المقاصة المستقبلية، بما يتوافق مع أفضل ممارسات إدارة الأخطار والمعايير الدولية. وسيسهم تأسيس مركز مقاصة مستقلًّا في تنويع فرص الاستثمار في السوق، وذلك بتمكينه من توفير أوراق مالية جديدة: كالمشتقات وغيرها، التي ستساعد المستثمرين في تنويع إستراتيجيات التداول، مما يزيد من جاذبية السوق المالية السعودية للمستثمرين من جميع الفئات. زيادة على ذلك سيسهم مركز المقاصة بزيادة متانة إدارة الأخطار في السوق، من خلال استحداث آليات جديدة للحد منها، تمكنه من ضمان اكتمال التسوية، ووفاء كافة الأطراف بالتزاماتهم، عند تسوية الصفقات في السوق، مما يدعم البنية التحتية للسوق، ويعزز من كفاءتها التشغيلية.

ثانيًا: مكونات سوق النقد بالمملكة

1. مؤسسة النقد العربي السعودي:

تم إنشاء مؤسسة النقد العربي السعودي، المصرف المركزي للمملكة العربية السعودية، في عام 1372هـ الموافق 1952م. وأوكل إليها العديد من المهام، بموجب عدة أنظمة وتعليمات، ومن أهم هذه المهام الآتي:

القيام بأعمال مصرف الحكومة.

سك العملة الوطنية وطبعها (الريال السعودي)، ودعم النقد السعودي، وتوطيد قيمته الداخلية والخارجية وتثبيتها، بالإضافة إلى تقوية غطاء النقد.

إدارة احتياطيات المملكة من النقد الأجنبي.

إدارة السياسة النقدية للمحافظة على استقرار الأسعار وأسعار الصرف.

تشجيع نمو النظام المالي وضمان سلامته.

مراقبة المصارف التجارية، والمشتغلين بأعمال مبادلة العملات.

مراقبة شركات التأمين التعاوني، وشركات المهن الحرة المتعلقة بالتأمين.

مراقبة شركات التمويل.

مراقبة شركات المعلومات الائتمانية.

2. البنوك التجارية:

تشكل البنوك التجارية الجزء الأكبر من سوق النقد، وتقوم البنوك التجارية بدور الوسيط، بين المودعين والمقترضين، حيث تستقبل الأموال من المودعين، ثم تقوم بإقراضها للمقترضين لآجال قصيرة ومتوسطة، كما تقوم بتمويل عمليات الاستيراد والتصدير، من خلال الاعتمادات المستندية، إضافة لعدة أعمال أخرى.

تتميز البنوك التجارية بالمملكة، وبدعم كامل، وبتوجيه من مؤسسة سوق النقد العربي السعودي بتطبيق أنظمة تقنية متقدمة، تعمل على تعزيز أجهزة الصرف الآلي، والبطاقات المصرفية بأنواعها المختلفة، والعمل على توسيع انتشارها؛ لتسهيل المعاملات البنكية للعملاء، وتحقيق الشمول المالي، مثل تأسيس الشبكة السعودية للمدفوعات (مدى)، مع الحصول على شهادات دولية، لحماية بيانات البطاقات الإلكترونية (PCIDSS). وغيرها العديد من التقنيات الحديثة، التي تتمتع بها البنوك التجارية بالمملكة.

3. شركات التأمين:

يندرج قطاع التأمين بالمملكة تحت سوق النقد، ويختلف بذلك عن معظم الدول، حيث يندرج قطاع التأمين، وإعادة التأمين تحت سوق رأس المال في معظم البلدان.

حيث توجد العديد من الخدمات لهذا القطاع الرائج بالمملكة، مثل شركات إعادة التأمين، ووسطاء ووكلاء التأمين، بالإضافة إلى شركات تقديم الخدمات الاكتوارية لخدمة قطاع التأمين. كما توجد شركات خبراء المعاينات وتقدير الخسائر، وشركات تسوية المطالبات التأمينية، وشركات تقديم استشارات خدمات التأمين، بالإضافة إلى الانتشار الواسع لشركات التأمين بالمملكة، حيث يعبر ذلك الاهتمام بمؤسسات التأمين بالمملكة وخدمات التأمين، كونها مؤسسات تابعة للقطاع المالي ككل، أحد المؤشرات على تقدم القطاع المالي، ومن ثم ينعكس بدوره على نشاط الاقتصاد بالمملكة العربية السعودية.

4. شركات التمويل:

تنقسم شركات التمويل بالمملكة إلى قسمين:

أ.

شركات مرخصة بممارسة نشاط التمويل العقاري: تعمل هذه الشركات تحت رقابة مؤسسة سوق النقد العربي السعودي، حيث تقوم هذه المؤسسات بتقديم الخدمات التمويلية المختلفة للأنشطة العقارية بمختلف أنواعها، ودائمًا ما يتم فصل مؤسسات الخدمات المالية، لقطاع العقارات عن غيرها، نظرًا لانتشار أنشطة العقارات، وتداخلها مع أغلب القطاعات الأخرى، وتزايد إقبال المستثمرين عليها، نظرًا لانخفاض الأخطار المتعلقة بها.

ب.

شركات التمويل المرخصة بممارسة نشاط أو أكثر من الأنشطة التمويلية، (غير التمويل العقاري). ويعمل هذا النوع من الشركات على تمويل أغلب القطاعات بالدولة، بخلاف قطاع العقارات.

5. شركات Banking (الصيارفة):

تقوم مؤسسة سوق النقد العربي السعودي بتقسيم الرخص المقدمة لهذا النوع من المؤسسات إلى فئتين، بناءً على اختلاف النشاط، التي تقدمه تلك المؤسسات، وذلك على النحو التالي:

الفئة (أ): تقوم هذه الفئة من شركات الصرافة بتبديل العملات، وبيع وشراء العملات الأجنبية، وبيع وشراء الشيكات السياحية، وشراء الشيكات المصرفية، والقيام بعمليات تحويل الأموال لداخل المملكة وخارجها.

الفئة (ب): تقوم هذه الفئة من شركات الصرافة بتبديل العملات، وبيع العملات الأجنبية وشرائها، وبيع الشيكات السياحية وشرائها، وشراء الشيكات المصرفية فقط، دون القيام بعمليات تحويل الأموال لداخل المملكة وخارجها.

6. شركات المعلومات الائتمانية:

يعمل هذا النوع من المؤسسات على تسهيل عملية اتخاذ القرارات الائتمانية التجارية، وذلك من خلال جمع وتحليل المعلومات الديموغرافية، والمتغيرات المالية وغير المالية الأخرى، المتوافرة في التقارير الائتمانية، لمساعدة مانحي الائتمان أو الجهات ذات العلاقة، على استقراء سلوكيات العملاء الائتمانية بالاعتماد على نماذج رياضية، تستخدم متغيرات وبيانات التقارير الائتمانية مدخلات رئيسة لمساندة قرارات الائتمان، ويوجد بالمملكة شركتان فقط لتقديم المعلومات الائتمانية، وهما: الشركة السعودية للمعلومات الائتمانية (سمة)، وشركة بيان للمعلومات الائتمانية.

ومن ثم يتضح من هذه النظرة على القطاع المالي بالمملكة: أنها تتميز بتطبيق إطار تنظيمي متكامل من حيث مكونات كلًّا من سوق رأس المال وسوق النقد، والذي ينعكس على النشاط الاقتصادي بالمملكة.

ثالثًا: مؤسسات الإقراض الحكومية المتخصصة:

تمثل هذه المؤسسات قطاعًا مهمًّا من مؤسسات القطاع المالي السعودي، التي تتمثل في بعض الوزارات، والتي تتعلق بالقطاع المالي، وتشمل: صندوق التنمية الصناعية السعودي، وصندوق التنمية العقارية، وصندوق الاستثمارات العامة، وبنك التسليف والادخار السعودي، وصندوق التنمية الزراعية، حيث تقدم هذه المؤسسات قروضًا طويلة الآجل، لقطاعات معينة وحيوية من الاقتصاد، تريد الدولة تنميتها، مثل الصناعة، والزراعة، والتنمية العقارية، والمهن الحرة، للعمل على تشجيع النهوض بالقطاع المالي، طبقًا لرؤية 2030، وأيضًا تنويع أنشطة الاقتصاد السعودي، وتقليل الاعتماد على قطاع النفط، كأحد أهداف برنامج تطوير القطاع المالي برؤية 2030.

القطاع المالي ضمن رؤية 2030

يشكل برنامج تطوير القطاع المالي أحد البرامج من أصل 13 برنامجًا تنفيذيًّا، أطلقها مجلس الشؤون الاقتصادية والتنمية لتحقيق رؤية المملكة 2030، حيث تسعى المملكة من خلال هذه الرؤية إلى النهوض بالقطاع المالي، ليكون قطاعًا متنوعًا وفاعلًا، لدعم تنمية الاقتصاد الوطني، وتحفيز الادخار والاستثمار، حيث يشارك برنامج تطوير القطاع المالي في دعم تحقيق 19 هدفًا من الأهداف الإستراتيجية لرؤية 2030، حيث تحدثت الرؤية عن أربع طموحات أساسية، يترتب على حدوثهم بالقطاع المالي السعودي تحقيق أهداف الرؤية، ككل بحلول عام 2030، وهم على النحو الآتي:

أولًا

تستهدف الرؤية العمل على زيادة الناتج المحلي الإجمالي، ومن ثم زيادة حجم القطاع الخاص، في الناتج المحلي الإجمالي، والتركيز على تقليل الاعتماد على قطاع النفط والقطاع الحكومي.

يتطلب ذلك النهوض بالمؤسسات التابعة للقطاع المالي، التي تعرضنا لها من قبل، والتي تُعدُّ المحرك الرئيس لأداء القطاع المالي، حتى يتجاوب القطاع مع العوامل المؤثرة على زيادة الناتج المحلي الإجمالي، ومن ثم مع أهداف رؤية2030.

ثانيًا

من المتوقع حدوث تغير جذري من حيث التنوع في ارتفاع حصة أصول رأس المال، من إجمالي الأصول المالية من جهة، ومن جهة أخرى: الانفتاح على الجهات الفاعلة الناشئة، مثل شركات التقنية المالية، لتنمية الابتكار ومواكبة التقدم التكنولوجي العالمي.

يتطلب ذلك من المملكة: أن تفتح أبوابها، لدعم مسابقات ريادة الأعمال، في إطار تقديم الابتكارات المتعلقة، بتطبيق تقنية مثل البلوكتشين، التي بدأت تأخذ مجال التطبيق، فيما يخص القطاع المالي، مع إعطاء تسهيلات للمشروعات، التي تطبق أيًّا من أدوات التكنولوجيا المالية المتقدمة، وسوف ينعكس ذلك أيضًا على ارتفاع حصة أصول رأس المال، بسبب زيادة الطلب المتوقع على الاستثمار في مثل هذه المشروعات، التي تدعم تطبيق التكنولوجيا المالية الحديثة.

ثالثًا

من المتوقع أن يتحسـن القطـاع بشـكل ملحـوظ فـي تحقيـق الشـمول المالي، وذلك عبـر مجالين، إذ يهـدف البرنامج إلــى زيــادة نســبة تملــك الحســابات المصرفيــة بيــن البالغيــن، وإلــى إحــداث تحــول نحــو تمويــل الأصــول الإنتاجيــة، مثـل إقـراض المنشـآت الصغيـرة والمتوسـطة والرهـون العقاريـة. وبنـاء علـى ذلـك، سـترتفع حصـة تمويـل المنشـآت الصغيـرة والمتوسـطة، وحصـة الرهـون العقاريـة فـي التمويـل المصرفـي.

يتطلب ذلك انتشار الخدمات المصرفية في جميع أنحاء المملكة،

والاهتمام بنشر الوعي، أهمية المنشآت الصغيرة في حل مشكلة البطالة، بالإضافة إلى تنفيذ ورش عمل تدريبية للمساعدة على كيفية إدارة المنشآت الصغيرة والمتوسطة، حتى تشكل هذه المشروعات تغيرًا حقيقيًّا على أرض الواقع في عجلة الإنتاج، ومن ثم تغير مؤشرات الاقتصاد الكلي بالمملكة، ومن ثم الوصول إلى أهداف رؤية 2030.

رابعًا

يسهم البرنامج في تطوير البنية التحتية الرقمية، للوصول إلى مجتمع غير نقدي. وبناءً على ذلك سترتفع حصة العمليات غير النقدية، مما يوفر تجربة متميزة للعملاء، ويحقق كفاءة تشغيلية أعلى.

يتطلب ذلك إعداد قوانين وتشريعات تضبط تلك البنية الرقمية،

لضمان حقوق الأطراف المتعاملين، وتفادي أخطار الغش والخداع في هذا النوع من المعاملات.

كما أن هناك اهتمامًا واضحًا بالنهوض بصناعة التأمين، وإدارة الأخطار لتعزيز قطاع الأعمال والشركات، وتحسين جودة حياة المواطن السعودي، الذي يعد أغلى موارد المملكة. حيث يتمحور اهتمام قطاع التأمين بشكل مباشر وغير مباشر على تحسين حياة المواطنين من خلال العديد من القطاعات داخل قطاع التأمين مثل التأمين الصحي وغيره من أنواع التأمين.

يتوقف تحقيق أهدف برنامج تطوير القطاع المالي، لتحقيق رؤية 2030 على قوة إرادة المملكة العربية السعودية حكومة وشعبًا، وترتفع نسبة نجاح تطوير القطاع المالي، ومن ثم الرؤية ككل، بناءً على قدرة المملكة في استخدام جميع أدوات التحفيز والتسويق لجعل الرؤية بمثابة المشروع الفردي لكل مواطن سعودي، وكل مؤسسة وشركة سعودية، حتى تتحول الرؤية من كونها مشروع دولة إلى مشروع دولة ومؤسسات وشعب.