يمكنك الاستماع إلى الكتاب من هنا

مقدمة

يُعد الاستثمار بعد التقاعد من المجالات الرائعة والجيدة؛ إذ يمكن للقرارات الاستثمارية الجيدة المتخذة في هذا المجال من الاستثمارات أنْ تعمل على زيادة مستوى الأمان المالي, وتأمين دخل يوفر حياة كريمة بعد انتهاء سنوات العمل الطويلة, ومع ذلك من المهم تجنب المخاطر المترتبة على مثل هذا الاستثمار, كشراء وبيع الموجودات العقارية على المكشوف لجمع الأموال لاستثمارها, فأنت تريد حماية الأصول وعدم خسارتها في عمليات استثمارية غير مضمونة.

يمكن أن يكون الاستثمار وسيلة لزيادة الأرباح، وتحقيق الأهداف المالية, ومع ذلك من الضروري اتخاذ القرارات الاستثمارية الصائبة، وتجنب المخاطر مثل شراء الأسهم وبيعها بناء على الشائعات والمعلومات المغلوطة، أو الاكتفاء بمجال استثماري واحد؛ إذ إن الهدف الذي يجب عليك تحقيقه يكمن في تراكم الأصول وعدم خسارة أي منها في النهاية.

سوف يمكنك هذا الكتيب من التعرف على نبذة حول الاستثمار، والتعرف على أنسب الاستراتيجيات الاستثمارية، وكيفية أداء السوق المالية، وخاصة المحافظ الاستثمارية، للحصول في النهاية على أنسب العائدات الاستثمارية.

كذلك يناقش هذا الكتيب المخاطر الاستثمارية والاستراتيجيات التي يمكنها أن تحد من المخاطر، وتعلِّم كيفية اتخاذ القرارات الاستثمارية، وتجنب الأخطاء، والاستفادة من الفرص والمزايا التي تؤمنها العملية الاستثمارية، وفي الكتيب أيضاً بيان كيفية الاستثمار، والحفاظ على الأصول التي تملكها، وتأمين عائد مالي لورثتك من بعدك.

الجزء الأول: مصادر الدخل التقاعدي

عندما تتقاعد، فلن تتلقى أي أموال أو رواتب من الجهة التي كنت تعمل فيها، مع العلم أنك سوف تظل بحاجة إلى المال والدخل اللازم للحياة اليومية, هذا المال أو الدخل يمكن أن يأتي من عدة مصادر, بما في ذلك إعانات التقاعد الحكومية (إن كنت من المستحقين لها وهو راتب تقاعدي غير متزايد)، وكذلك المدخرات والاستثمارات التي تديرها.

البرامج الحكومية

مثلاً، إنْ ساهمتَ بإحدى برامج التقاعد الحكومية السعودية مدة 120 شهرًا على الأقل، فسوف يحقُّ لك تلقي دفعات تقاعدية شهرية، بشرط أنْ تكون قد بلغت الستين إن كنتَ رجلا أو الخامسة والخمسين إنْ كنتِ من النساء.

إنَّ الراتب التقاعدي الذي تتلقاه هو غالبا 1/40 من متوسط الدخل الشهري للسنتين السابقتين للتقاعد مضروبًا في عدد السنوات التي شاركت خلالها في نظام التقاعد الحكومي. مثلاً، إن كنتَ تتقاضى دخلاً متوسطًا يبلغ 4,100 ريال في الشهر قبل تقاعدك، وكنت قد سددتَ رسوم التقاعد مدة 30 عام، فسوف تتلقى 3,075 ريالا عند الإحالة إلى التقاعد.

4,100 ريال (الراتب الشهري المتوسط) / 40 (أو 1/ 40) 30 × 102.5 = سنة من الاشتراكات = 3.075 ريالاً في هذا المثال يشكِّل، الراتب التقاعدي 75% من الراتب قبل التقاعد أو أثناء الوظيفة، مما يسهم في تغطية قسم كبير من المصاريف اللازمة لمعيشة الشخص المتقاعد،

إلا أن الراتب التقاعدي الفعلي يمكن أن يكون أكثر أو أقل، وذلك تبعًا للتاريخ الوظيفي السابق للمتقاعد

مدخرات التقاعد

إنَّ الأموال التي ادخرتها خلال فترة العمل سوف تساعد على تلبية الاحتياجات المالية اللازمة لك بعد التقاعد، والتي يمكنها أنْ تسمح لك بالإنفاق وشراء المستلزمات التي ترغب فيها، وذلك بالاستفادةِ من الأصول والموجودات التي ادَّخرتها في الماضي، ويبدأ ذلك بالاحتفاظ برأس المال، أو بمبلغ مُدَّخَر ومُستثمر والإنفاق فقط من الدخل المتحصل من ذلك المال المدخر أو المستثمر، والقاعدة الأساسية هي أنَّه كلما كان المال المُستثمر أو المُدَّخر كبيرًا، كانت الإيرادات أعلى، و كان احتمال استمرارها وتصاعدها أكبر. لكن يعيبُ هذه الطريقة هو أنك عندما تبقي على مدَّخراتك، فإنك تؤجل بذلك إنجاز الأمور التي تتطلع إلى عملها أو تتخلى عن الأشياء التي أردتَ شراءها.

وهناك طريقة أخرى تتمثل في إنفاق جزء من رأس المال المستثمر كل عام، علاوة على الإيرادات المتحصلة من رأس المال الأساسي، والقاعدة هنا أنك عملت بجد وآن الأوان لتستمتع بتقاعدك، إذًا لماذا لا تنفق؟ إنَّ الخطورة في إنفاق رأس المال هي أنَّه يمكنك أن تنفق أغلب ما ادخرته لتجد نفسك في النهاية معوزًا لا تجد ما تشتري به احتياجاتك مع تقدمك في السن.

يمكنك أنْ تتبع مجموعة من طرق الادخار والإنفاق والاستثمار الذي يعمل على إحداث توازن مابين الأشياء التي تريد أن تقوم بها، وأن تكون في نفس الوقت مطمئناً لامتلاكك بعض المال في سن التقاعد.

الاستثمارات

يمكن أنْ يكون استثمارك مصدرًا للدخل عند تقاعدك، مع أنَّ كل الاستثمارات ليست قادرة على تأمين الدخل المنتظم للمتقاعد. مثلاً، يمكن للمحفظة الاستثمارية الخاصة بك أنْ تساوي مبلغاً كبيرًا، ولكن إنْ تم استثمارها أساسًا في أسهم صاعدة، فإنَّه قد لا يمكنك أنْ تكسب الكثير من الدخل الجاري، وهناك طريقة للبدء في تحويل الاستثمار إلى مصدر للدخل، وهي نقل بعض الأصول إلى أسهم مُدِّرة للدخل أو استثمارها في صناديق مختلطة الأسهم أو تحويلها إلى صكوك.

تذكَّر أيضًا أنَّ كلَّ الاستثمارات المُدَّرة للدخل ليستْ قادرة على توفير الدخل المطلوب في المدة التي تحددها أنت, فبعض الأسهم تدر العائد مرة واحدة كل ربع سنة أو نصف سنة أو سنويًا, لذلك قد يكون توزيع العوائد في أوقات غير التي تخطط لها, كأن تتوقع على سبيل المثال أن يأتيك الدخل بشكل شهري أو حسب احتياجك وجدولك الزمني.

من المهم كذلك أنْ تعلم أنَّ الدخل المتحَصِّل من الاستثمارات غير مضمون، حتى الأسهم التي تُدِّرُ العوائد عادة يمكن أنْ تمُرَّ ببعض فترات الركود ، فلا تحصل على أية عوائد على الإطلاق، ولهذا فإنَّك سوف تحتاج إلى التخطيط الجيد لضمان أنَّ مصادر الدخل المتأتي من الاستثمار كافية للوفاء باحتياجاتك المالية.

ما الذي تحتاج إليه بالضبط؟

إنَّ الدخل الذي تحتاج إليه عند بلوغك سن التقاعد يعتمد على عدة عوامل منها:

1 . المصاريف العادية التي تعودت عليها قبل سن التقاعد.

2 . المشاريع الجديدة التي تنوي القيام بها في سن التقاعد.

3 . المصاريف المترتبة على المشاكل الصحية ، والتي يمكن أنْ تطرأ بعد الإحالة إلى التقاعد.

إنَّ المبلغ الذي تحتاج إليه يعتمد أيضًا على المدة التي سوف تقضيها وأنت متقاعد, فمثلاً إنْ تقاعدت في سن الستين ، فسوف تحتاج إلى مبالغ أكثر مما لو تقاعدت في سن الخامسة والستين، وهذا الأمر صحيح جزئيا؛ لأنك من المحتمل أن تعيش مدة أطول في التقاعد، ولأن الرواتب التقاعدية الحكومية سوف تكون أقل نظراً لقصر مدة الخدمة في التقاعد المبكر،

وعلى الرغم من وجود الكثير من الإرشادات التي يمكن أنْ تساعدك على تحديد المصاريف اللازمة لك في سن التقاعد ، فيمكنك أنْ تستفيد أيضًا من الحوار مع أحد الأشخاص المتقاعدين والتعرف على طبيعة التغير في المصاريف التي يدفعها، والشخص المؤهل من الناحية المالية يمكنه أنْ يسدي إليك النصح حول فهم طبيعة الدخل التقاعدي المناسب لك، ويساعدك على وضع خطة تدير بها كل حياتك المالية بعد الإحالة إلى التقاعد

الموازنة بين المصاريف والدخل

إنَّ الخطوة الأولى للموازنة بين المصاريف والدخل هي تحديد كمية الأموال التي سوف تحتاج إليها في سنة التقاعد، وبعد ذلك دراسة الخيارات المتعلقة بخطة إيجاد الدخل اللازم لك، والهدف هو وضع خطة تحفظ لك الأصول (الموجودات) ما دمتَ بحاجة إليها، وتمكينك من القيام بالأمور التي تريد القيام بها خلال تقاعدك،

وعلى الرغم من تشابه الهموم والخبرات والتجارب، فعليك أنْ تعرف أنَّ خطتك لن تكون مشابهة لخطة أي شخص متقاعد آخر، وبمعنى أكثر دقة، فإن خطتك سوف تعتمد على ما ادخرته في السابق، ومجال استثمار تلك المدخرات، وما تود أن تصنعه بتلك المدخرات خلال تقاعدك وهذا يختلف من شخص لآخر.

الجزء الثاني: التخطيط المالي

إذا أردت إدارة أموالك بصورة فعَّالة، فأنت بحاجة إلى خطة مالية، وهي عبارة عن تقرير مالي مكتوب حول نيتك بإنفاق وادخار واستثمار أموال التقاعد الخاصة بك, وهذه الخطة يجب أن تشتمل على النواحي التالية:

1 . ملخص الأصول (الموجودات) الحالية ومصادر الدخل التقاعدي المتوقعة .

2 . تقدير المال الكافي لسد احتياجاتك المالية .

3 . تقدير المبلغ المطلوب للوفاء بالمصاريف الطارئة.

4 . استراتجية للموازنة مابين الادخار والاستثمار

للتأكد من أن الأموال التي لديك تفي بكل احتياجاتك مع تقادم العمر.

5 . قائمة بأنواع الاستثمارات التي تناسب خطتك التقاعدية.

6 . قائمة بالأهداف الأولية من وراء خطة التقاعد، وجدول زمني لتحقيق تلك الأهداف، ومدى التكاليف المترتبة عليها.

7 . الأصول (الموجودات) التي ترغب في نقلها إلى ورثتك.

إنَّ الخطة المالية ذ وخاصة بالنسبة للمتقاعدين ذ هي عملية مستمرة، تتطلب منك تقييم كل النفقات والمدخرات والاستثمارات على أساس منتظم، وتعديل

الأهداف والأنشطة التي تقوم بها مع كل تغير في وضعك المالي.

تعريف الأهداف

يمكن أن تكون لديك عدة أهداف مالية عند إحالتك للتقاعد، ويمكن أن تكون بسيطة وآنية مثل الإجازة التي تقرر أخذها العام القادم، أو بعيدة مثل بناء ثروة لورثتك من بعدك.

إن ما يمكن أن يساعدك هو جمع كل أهدافك وتصنيفها على شكل أولويات، وتقييم التكلفة المترتبة على كل منها، ووضع الإطار الزمني لها بعد ذلك.

الأهداف الآتية

هي تلك الأهداف التي تتطلع إلى تحقيقها في المدى القصير بعد التقاعد، وللتأكد من أن لديك المال الكافي لتحقيقها، عليك أن تبقي لديك سيولة مالية كافية لإيداعها في حساب ادخار أو حساب استثماري منخفض أو منعدم المخاطر وقابل للاسترداد عند الحاجة، وعدم التصرف فيها بأي حال من الأحوال أوالزج بها في استثمارات غير محسوبة النتائج أو عالية المخاطر.

الأهداف المتوسطة

هي تلك الأهداف التي تتوقع أن تنجزها خلال السنوات المقبلة كشراء منزل أو التخطيط لاستثمار أو تمويل مشروع، ويمكن لهذه الأهداف أن تنطوي على بعض المخاطر، وخاصة عندما تكون ممتدة لعدة سنوات، ولكن مع تناقص الإطار الزمني المحدد لها، يمكنك أن تبدأ ببيع الاستثمارات ذات المخاطر العليا ووضع الأموال الناتجة عنها في حساب مالي مضمون أو استثمارات أقل مخاطرة.

الأهداف البعيدة الأمد

هي تلك الأهداف التي تحتاج إلى وقت طويل لتحقيقها، والتي يمكن أن تتجلى في ترك ميراث للأبناء والأحفاد من بعدك، وللتأكد من أن لديك الأموال التي تحتاج إليها، يمكنك أن تستثمر جزءا من المحفظة التي تديرها في استثمارات يمكن أن تدر عليك عوائد أعلى مع مرور الزمن.

الموازنة بين المصاريف والدخل

إنَّ الخطوة الأولى للموازنة بين المصاريف والدخل هي تحديد كمية الأموال التي سوف تحتاج إليها في سنة التقاعد، وبعد ذلك دراسة الخيارات المتعلقة بخطة إيجاد الدخل اللازم لك، والهدف هو وضع خطة تحفظ لك الأصول (الموجودات) ما دمتَ بحاجة إليها، وتمكينك من القيام بالأمور التي تريد القيام بها خلال تقاعدك،

وعلى الرغم من تشابه الهموم والخبرات والتجارب، فعليك أنْ تعرف أنَّ خطتك لن تكون مشابهة لخطة أي شخص متقاعد آخر، وبمعنى أكثر دقة، فإن خطتك سوف تعتمد على ما ادخرته في السابق، ومجال استثمار تلك المدخرات، وما تود أن تصنعه بتلك المدخرات خلال تقاعدك وهذا يختلف من شخص لآخر.

تذكر أنك تتقدم في العمر، وتحتاج إلى المزيد من المصاريف العلاجية وغيرها من الاحتياجات الطارئة، لذلك عليك أن تتجنب الاستثمارات التي تنطوي على مخاطر كبيرة، والتي يمكن أن تساهم في إضاعة رأس المال كله. ولهذا فمن المهم أن يكون لديك خطة تساعدك على الموازنة مابين الإنفاق والادخار والاستثمار لتحقيق الأهداف الآنية والبعيدة الأمد.

الموازنة بين المصاريف والدخل

يلجأ العديد من الناس إلى المشورة المتخصصة المحترفة لوضع خطط استثمارية ومالية سليمة، ومن ميزات هذا الأمر أن الشخص الخبير يمكن أن يساعدك على وضع الأولويات والأهداف التي تسعى إلى تحقيقها والتنبؤ بالمصاريف التي سوف تحتاج إليها، وضمان أن الأموال سوف تستمر بالتدفق ضمن الإطار الزمني المحدد وأنك سوف تكون قادرًا على تحقيق تلك الأهداف.

من ناحية أخرى، يمكنك أن تطلب من بعض الأصدقاء أو العائلة الحصول على عناوين المستشارين الماليين من ذوي الخبرة، ومناقشة الاحتياجات المالية مع الشخص القادر على دراستها وتحليلها واتخاذ القرارات وإجراء العمليات الاستثمارية.

الجزء الثالث: الاستثمار أثناء التقاعد

إذا أردت إدارة أموالك بصورة فعَّالة، فأنت بحاجة إلى خطة مالية، وهي عبارة عن تقرير مالي مكتوب حول نيتك بإنفاق وادخار واستثمار أموال التقاعد الخاصة بك, وهذه الخطة يجب أن تشتمل على النواحي التالية:

1 . ملخص الأصول (الموجودات) الحالية ومصادر الدخل التقاعدي المتوقعة .

2 . تقدير المال الكافي لسد احتياجاتك المالية .

3 . تقدير المبلغ المطلوب للوفاء بالمصاريف الطارئة.

4 . استراتجية للموازنة مابين الادخار والاستثمار

للتأكد من أن الأموال التي لديك تفي بكل احتياجاتك مع تقادم العمر.

5 . قائمة بأنواع الاستثمارات التي تناسب خطتك التقاعدية.

6 . قائمة بالأهداف الأولية من وراء خطة التقاعد، وجدول زمني لتحقيق تلك الأهداف، ومدى التكاليف المترتبة عليها.

7 . الأصول (الموجودات) التي ترغب في نقلها إلى ورثتك.

إنَّ الخطة المالية ذ وخاصة بالنسبة للمتقاعدين ذ هي عملية مستمرة، تتطلب منك تقييم كل النفقات والمدخرات والاستثمارات على أساس منتظم، وتعديل

الأهداف والأنشطة التي تقوم بها مع كل تغير في وضعك المالي.

لماذا نستثمر أثناء فترة التقاعد؟

عند التقاعد يصبح الدخل المتوفر من راتب التقاعد غير متزايد وتتوقف العلاوات والمميزات التي كنتَ تحصل عليها أثناء فترة الخدمة، وما أنْ تصل إلى سن التقاعد حتى تبرز أمامك العديد من الأسباب التي تدفعك إلى الحصول على دخل إضافي ومن ثم إلى الاستثمار؛ إذ أنَّ الدخل المتحصل من المحفظة الاستثمارية التي سوف تضع فيها أموالك كفيل بأنْ يمُّدك بالمال اللازم، ويجعلك أكثر قدرة على الوفاء بالالتزامات المترتبة عليك، وكذلك المصاريف الطارئة والمصاريف الطبية وحماية رأس المال الأساسي من التآكل والتضخم والإبقاء عليه إرثًا لأولادك وأحفادك من بعدك.

الإيرادات الثابتة

بعد أنْ تتقاعد سوف يكون من الصعب عليك ضمان إيرادات ثابتة تساعدك على الوفاء بنفقاتك، ومع أنَّ راتبك التقاعدي الذي تصرفه الحكومة قد يفي ببعض الأغراض، إلا أنَّه غير كافٍ لسد كل المصاريف التي سوف تواجهك لأنَّه غير متزايد بعلاوات سنوية كما كان الحال أثناء عملك، وللخروج من هذه الدوامة، يمكنك أن تلجأ إلى العمل بدوام جزئي في السنوات المبكرة من التقاعد للحصول على بعض الدخل الإضافي، أو تحويل بعض الأصول (الموجودات) المُدرَجة ضمنَ محفظة استثمارية إلى بعض السندات والأسهم المدِّرة للدخل والصناديق الاستثمارية والصكوك مثلاً، التي يمكنها أنْ تغطي بعض النفقات الشهرية المترتبة عليك.

تنبأ بالتضخم واسبقه

إنَّ الاستثمار في فترة التقاعد يمكنه أن يساعدك على حماية أموالك من التضخم الذي يحط من قيمة العملة ويرفع الأسعار، وهذا يعني أنك سوف تكون بحاجة إلى المزيد من المال كل عام للوفاء بالاحتياجات نفسها، والحفاظ على نفس مستوى المعيشة، وبحسب مؤسسة النقد العربي السعودي، فإن معدلات التضخم في المملكة شهدت ارتفاعًا ملحوظًا في السنوات الأخيرة.

يعتقد البعض أنَّ الاحتفاظ بالمال، والامتناع عن استثماره يجنبه المخاطر، ويبقيه في الوضع الآمن، وعلى الرغم من أن الحساب المصرفي يمكنه أنْ يبقي المال في معزل عن المخاطر، فإنه أيضًا لن يساهم في نمائه بمعدل يساوي أو يزيد عن معدل التضخم، فتتناقص القوة الشرائية للمدخرات في النهاية.

ومع ذلك إنْ كانت محفظتك الاستثمارية تدرُّ عليك دخلاً يزيد عن معدَّل التضخم، فسوف تكون قادرًا على الحفاظ على عائد يفوق معدل التضخم بشكلٍ ملحوظ، فسوف تبقى في منأى عن التضخم وسابق له، و تتمكن بالتالي من زيادة رأس مالك المودع في تلك المحفظة.

ليكن لديك ما يكفي للحفاظ على مستوى معيشة لائق بك

يمكن أنْ تتناقص بعض النفقات بعد التقاعد لعدة أسباب منها:

1 . أنك لا تذهب إلى العمل يوميًا و بالتالي تقلصت المصاريف المرتبطة بذهابك للعمل.

2 . استقلال أبنائك بأنفسهم وتوقف إنفاقك عليهم في الغالب.

3 . يفترض أنك أثناء سنين عملك تملكتَ منزلًا ولم تعد تدفع أقساط البيت والرسوم المترتبة عليه، ومع ذلك يمكن أن تنشأ أو تزيد نفقات أخرى في فترة التقاعد، وخاصة تلك المترتبة عن:

أ . العلاج الطبي والنفقات الطارئة.

ب . السفر والقيام بنشاطات لم يكن لديك الوقت للقيام بها أثناء عملك.

ج . الإنفاق على الأعمال والمشاريع الجديدة خلال فترة التقاعد، يمكن أنْ تكون بحاجة إلى 80% فقط من الدخل الذي كنت تكسبه في السابق للحفاظ على مستوى المعيشة نفسه، بالإضافة إلى بعض المبالغ

الأخرى، التي من شأنها امتصاص التضخم. فمثلاً، إنْ كنت تكسب (55,000 ريالاً) سنوياً قبل التقاعد، وكان معدَّل التضخم (7 %) فسوف تحتاج إلى (44,000 ريال) في السنة الأولى من التقاعد.

أما في السنة الثانية، فسوف تحتاج إلى (44,000 ريالاً) مضافاً إليها %7 كنسبة تضخم سنوي (أي ما يعادل 3,080 ريالاً) ليصبح مجموع ما تحتاج إليه هو (47,080 ريالاً).

إنْ قمتَ بطرح المبلغ الذي تتوقع الحصول عليه من دخل التقاعد من المبلغ الذي تعتقد أنَّه سيكون كافيًا لمعيشتك، فسوف تتمكن من معرفة مقدار ما تحتاج

إليه من المحفظة الاستثمارية عامة.

نفقات المعيشة التقديرية – الدخل التقاعدي = المبلغ المطلوب من الاستثمار.

المدخرات مقابل الاستثمارات

عندما تضع بعض المال في حساب ادخار لدى أحد البنوك، فإنَّ البنك سوف يضمن المبلغ الذي أودعته، فمقابل الأمان الذي يتمتع به رصيدك المالي، تستبعد فرصة احتمال النمو أو الزيادة التي يمكن أن تتحقق عند استثماره في إحدى الشركات مثلاً، وفي هذه الحالة فإن زيادة المال أو خسارته تعتمدان على أعمال الشركة، وأدائها، وسلوك المستثمرين الآخرين، ومجريات السوق بشكل عام.

كم يجب عليَّ أن أدخر؟

لا توجد هناك صيغة محددة لقياس ما يجب ادخاره واستثماره، فمقدار النمو الذي تتوقعه من الاستثمار يمكن أن يتغير من استثمار لآخر، اعتمادا على طول فترة التقاعد، أو حجم المصاريف غير المتوقعة، أو مستوى النشاط التجاري الذي تقوم به.

ولا يهم حجم المال الذي تود استثماره، بل المهم أن تفتح حساب ادخار وتضع فيه مبلغاً يفي بمصاريف ستة أشهر، بما في ذلك المصاريف غير المتوقعة، وحساب الادخار هذا هو الأنسب، لأنه حساب مخصص للأموال السائلة وقابل للسحب منه عندما تحتاج إلى النقد، ودون أنْ يتعرض لأية خسارة في القيمة على عكس الأسهم التي يمكن أن تهبط أسعارها عند بيعها،

أمَّا إنْ كنتَ تخطط لاستعمال بعض الدخل الاستثماري لتسديد الفواتير المترتبة عليك، فعليك أنْ تُبقي مبالغ هذه الفواتير ضمن حساب ادخار جاهز للسحب منه في أي وقت.

ما المبلغ الواجب استثماره؟

من الطرق المناسبة والمتبعة لحساب المبلغ الواجب استثماره في قطاع الأسهم طرح عمرك من (100) وبعد ذلك استثمار الفرق في قطاع الأسهم. فمثلا: إن كنت في الستين من العمر، فعليك أن تستثمر 40% من محفظتك في قطاع الأسهم، وذلك طبقًا للمعادلة التالية:

(100) ذ عمرك الحالي بالسنين = نسبة المحفظة الواجب استثمارها في قطاع الأسهم.

ولكن إذا قررتَ أنْ تتمتع بحياة عصرية وتحقق بعض التطلعات خلال تقاعدك، فعليك أنْ تستثمر نسبة أكبر في قطاع الأسهم، وخاصة في السنوات المبكرة من إحالتك للتقاعد، والأمر نفسه ينطبق إذا كان لديك دخل كاف تعيش عليه، وتريد الاستمرار في بناء ثروتك الخاصة، حيث يمكنك هذا الدخل من استثمار نسبة أكبر من ثروتك، ومن أنسب الطرق التي يمكن أن تتبعها في هذا المجال أنْ تضع خطة لمدة خمس سنوات تقيّم خلالها نجاحك فيما تم تخصيصه من مال للاستثمار خلال تلك المدة فإن وجدت أنك بحاجة إلى دخل يدعم إنفاقك يمكن أن تُسرّع عملية تحويل الأصول التي لديك من استثمارات مخصصة للنمو إلى استثمارات مدرة للدخل، ولكن إن وجدت أنك لا تنفق كل دخلك، فعند ذلك يمكنك الإبقاء على حساباتك الاستثمارية دون القيام بأي تغييرات، طالما أن الدخل الحالي يسد احتياجاتك ومتطلباتك المالية.

كيف تتغير المعدلات بسبب تقدم العمر والالتزامات ونمط الحياة؟

بعد أن تكون قد أحدثت تغييرات في نسبة الأموال المخصصة لمحفظتك الاستثمارية مع اقترابك من سن التقاعد، فمن الحكمة أنْ تستمر في إجراء تلك التغييرات مع تقدمك في العمر. فمثلاً، مبلغ الدخل الذي تحتاج إليه من استثماراتك يمكن أنْ يكون أعلى في السنوات الباكرة من تقاعدك عندما تكون نشيطًا، وبعد ذلك يبدأ بالتناقص مع تقدمك في العمر، وعلى العكس من ذلك، فمع تقدم العمر، قد تجد أنَّك بحاجة إلى الكثير من المساعدة في حياتك اليومية، أو ربما تتزايد نفقاتك الصحية، هذه الاحتياجات ستزيد من مبلغ الدخل المتحصل من الاستثمار الذي سوف تحتاج إليه.

إنِّ المشكلة تكمن في عدم وجود طريقة محددة لمعرفة طبيعة الاحتياجات المالية المستقبلية، ومع ذلك فهناك قاعدة تقول بأنه كلما زاد الدخل الاستثماري المتاح لك، أحسست بالأمان حول مستقبلك.

الاستثمار جزءٌ من الخطة المالية للمتقاعد

بمجرد أنْ تخطط لتعزيز قدرتك المالية، فسوف تكون الاستثمارات هي الطريق الأهم لبناء الثروة لك ولورثتك من بعدك، ومن السهولة بمكان تحديد القيمة السوقية لإحدى الأدوات الاستثمارية وتحديد قيمة الثروة التي تملكها، كذلك من السهل تحويل ملكية الأسهم وصناديق الأسهم المشتركة للورثة، ولكن الوضع مختلف بالنسبة إلى أنواع أخرى من الملكية.

الأسهم الفردية مقابل صناديق الاستثمار في الأسهم

هناك الكثير من الاختلافات المهمة بين الأسهم الفردية وصناديق الاستثمار في الأسهم، على الرغم من أن كلا النوعين يندرج تحت خانة الاستثمار في الأسهم، ويعد من الأدوات الاستثمارية التي تصلح لكل من هم في سن التقاعد، وتؤمن عائدًا مجزيًا، ومع ذلك، لا يمكن في أي منهما الحفاظ على رأس المال يقينًا أو ضمان أن تدر الأرباح بشكل دائم، بيد أنه يمكنك الحصول على عوائد أكثر تنوعًا إنْ استثمرت في صناديق الاستثمار؛ لأنَّ الصناديق قادرة على جمع الكثير من الأموال من عدة مستثمرين، وشراء الأسهم أو غيرها من الأدوات الاستثمارية وتعميمها في المحافظ، ولكل من هذه الصناديق هدف استثماري معين يحدد طبيعة الاستثمار.

وعلى كل حال إن أردت الاستثمار للحصول على دخل جاري، يمكن أنْ يكون الصندوق خيارًا مناسبًا لهدفك، وعلى العكس يمكنك الحصول على دخل استثماري من الأسهم الفردية، لشراء تلك الأسهم التي توفر ذلك النوع من الدخل.

هناك فرق آخر يجب التنبه له، وهو أن صناديق الاستثمار في الأسهم تتطلب دفع رسوم سنوية تطرح عادة من قيمة الحساب الخاص بك، وتختلف هذه الرسوم من صندوق إلى آخر، فبعضها يكتفي باستقطاع رسوم سنوية تسمى رسوم إدارية, وبعضها الآخر يستقطع رسوم اشتراك تستقطع مرة واحدة فقط عند دخولك الصندوق, بالإضافة إلى الرسوم الإدارية السنوية, وبالمقارنة فلا توجد رسوم على امتلاك الأسهم, باستثناء الرسوم الأولية التي تفرض عادة على شراء وبيع الأسهم فقط, ويلجأ بعضُ المستثمرين إلى الجمع بين شراء الأسهم الفردية ووحدات صناديق الاستثمار في الأسهم؛ للاستفادة من ميزات كلا النوعين, فمثلاً، يقوم هؤلاء المستثمرون بشراء عدة أسهم فردية عائدة لشركات كبيرة ووحدات صناديق استثمارية لتقوم باستثمارها في شركات صغيرة، أو في قطاع معين من القطاعات الاقتصادية.

الجزء الرابع: مخاطر الاستثمار في التقاعد

لا يوجد هناك استثمار خال من المخاطر، أو معزول عن العوامل المحيطة به، كأداء الشركات والاتجاهات التي تحكم الاقتصاد بشكل عام، سواء على المستوى المحلي أو العالمي، ولذلك يساعد فهم تلك العوامل على وضع إستراتيجية استثمارية قادرة على حماية الاستثمارات من المخاطر.

مخاطر من نوع خاص

عندما تكون متقاعدًا، فسوف تواجه بالعديد من المخاطر الاستثمارية الإضافية؛ لأنك تستثمر بهدف الحصول على دخل تغطي به احتياجاتك اليومية وليس بناء الثروة، والتغيرات التي تطرأ على قيمة تلك الاستثمارات يمكن أن يكون لها أثر كبير في قدرتك على الحفاظ على مستوى المعيشة الذي اعتدته.

خسارة رأس المال

إن خسارة رأس المال خلال التقاعد أو جزء من المبلغ المستثمر، يمكن أن تكون له آثار بعيدة المدى على المحفظة الاستثمارية.

فمثلاً، إنْ زاد رأس مالك المُستثمَر بمعدل متوسط يصل إلى (10%) سنويًا، فيمكنك أنْ تسحب مابين (%5-4) من إجمالي قيمة رأس مالك كل عام، وتبقي في نفس الوقت على مقدار رأس المال، ولكن إن اتخذت أية قرارات استثمارية خاطئة، أو لم تدرّ محفظتك العائد المطلوب على مدى عدة سنوات، فسوف تكون مضطرًا إلى استعمال جزء من رأس المال المستثمر لتغطية احتياجاتك الاستثمارية، وتواجه بعض الصعوبات في القيام باستثمارات جديدة لتعويض رأس المال المنفق، وخاصة أنك لم تعد تحظى بنفس الدخل الذي كنت تتقاضاه أيام عملك، وكذلك الأمر ومع تناقص رأس مالك، فإن العائد سوف يتناقص أيضًا.

فإذا استمررت في سحب المبلغ نفسه من رأس مالك المستثمر كل شهر، فسوف تقضى على الرصيد المتبقي من رأس مالك، وهذا يعني أنك سوف تفلس في وقت أبكر مما كنت تتوقعه، وإن لم يكن أداء محفظتك بالشكل الأمثل، فسوف تضطر إلى الهبوط بمستوى معيشتك أو البحث عن وسائل بديلة لتعزيز دخلك.

معامل بيتا والتغير

نظرًا إلى فداحة العواقب التي يمكن أن تخلفها الخسائر على المحفظة الاستثمارية خلال التقاعد، فإنه يتوجب عليك الابتعاد عن الاستثمارات التي تنطوي على خطورة كبيرة، حتى إن بدت ذات عائد مجزٍ ونمو عالٍ.

إنَّ الوسيلة الوحيدة لقياس مستوى المخاطر التي ينطوي عليها استثمار من الاستثمارات هي التعرف على التغير الذي يمكن أن يطرأ على المبلغ المُستثمر على المدى القصير، وهنا فإنَّ التغير السريع يعني مستوى عالياً من المخاطر المالية.

يمكن التعبير أحيانًا عن التغير في سعر السهم أو عائده بمعامل (بيتا)، والتي تقيس التغير في عائد استثمار من الاستثمارات خلال فترة معينة مُقاسًا إلى التغير الذي يطرأ على مجمل السوق، والتي يكون لها قيمة بيتا تبلغ (واحد صحيح)، فإذا كان تذبذب سعر السهم يفوق التغير في إجمالي أسعار السوق، فإن بيتا في هذه الحالة سوف تكون أكبر من (1)، أمَّا إنْ كان السعر أكثر استقرارًا، فإنَّ بيتا ذ في هذه الحالة ذ تكون أقل من (1) . وعلى ذلك، فإن السهم الذي له معامل بيتا يبلغ (1,8) هو أكثر تغيِّرًا وتذبذبًا من السهم الذي له معامل بيتا يبلغ (0,5).

ويمكنك الحصول على قيمة بيتا بالاطلاع على التقارير الاقتصادية التي تنشر حول الأسهم أو سؤال المختصين في هذا الشأن.

عدم وجود رأس المال الكافي القادر على تأمين الدخل الذي تحتاج إليه

إن لم يكن لديك رأس المال الكافي للاستثمار عند التقاعد، فإن محفظتك لن تحقق الدخل الذي تحتاج إليه للحفاظ على نفس المستوى المعيشي الذي اعتدته قبل تقاعدك، ولتجنب الإسراع في إنفاق استثماراتك التقاعدية، يجب عليك أن تخفض من نفقاتك الحالية وادخارها لتقاعدك، ويمكنك أن تؤجل تقاعدك عدة سنوات لزيادة مبلغ التقاعد المستحق لك إن كان ذلك ممكناً، وكذلك الإنفاق بعقلانية لتكون قادرا على تخصيص رأس المال اللازم للاستثمار وتقوية مركزك المالي.

المخاطر والعوائد

هناك علاقة طردية بين المخاطر والعوائد، أي أنه كلما زاد احتمال تعرض استثمارك للخسارة، كان العائد المتوقع أكثر ارتفاعًا، ومن بين أساليب الاستثمار الناجحة البحث عن طريقة للموازنة مابين المخاطر والعائد.

لحماية رأس مالك من المخاطر الخاصة، يمكنك نقل أغلب الأموال التي تستثمرها إلى حسابات استثمارية مضمونة, والتضحية ببعض النمو المستقبلي؛ لتكون بذلك أقل عرضة لخسارة رأس المال المستثمر.

وهذا الأمر يتطلب منك البحث عن الاستثمارات التي حققت نموًا ثابتًا خلال فترة طويلة من الزمن، والتي استطاعت تأمين العوائد الثابتة لأصحابها، وعلى الرغم من أن المستقبل لا يمكن ضمانه بناءً على ما حدث في الماضي، إلا أن النتائج الطويلة الأمد هي إحدى الدعائم التي يمكن أنْ تُبنى عليها الاستثمارات.

التعرف على حساسية المخاطر المحيطة بك

قد يرغب بعض المستثمرين الدخول في استثمارات تنطوي على مخاطر كبيرة، و يذكر هنا أن حساسية المخاطر يمكن أن تتأثر بعوامل من قبيل العمر والمركز المالي والآخرين الذين يعتمدون عليك أو حتى طبيعة الشخصية. فمثلاً، بعض المستثمرين لديهم حساسية خاصة تجاه المخاطر, ويبدون قدرة أكبر على التعامل مع الخسائر التي تلحق بهم، كذلك تجدهم أكثر رغبة في الاستثمار في الشركات ذات المخاطر والعوائد العالية أيضًا، أما المستثمرون المتحفظون فيكونون أكثر ميلاً للاستثمارات التي لا تنطوي على مخاطر عالية أو عدمية المخاطر، على الرغم من أنها لا تدر عليهم عوائد عالية.

وعندما تتقاعد، فإن حساسيتك تجاه المخاطر سوف تتزايد، وتصبح أكثر ميلاً للاتجاه نحو استثمارات أقل مخاطرة، خشية أنْ يهبط السوق فجأة، وتكون في حاجة إلى المال، فتجد نفسك في وضع مختلف عما خططتَ له، لذلك تنتقل إلى استثمارات أكثر أمانًا تحمي بها مدخراتك التي عملت طوال حياتك لتكوينها والحفاظ عليها لخلفك من بعدك.

الجزء الخامس: الاستثمار التقاعدي

عندما تبلغ سن التقاعد، فسوف تكون بحاجة إلى إعادة النظر في مخصصاتك المالية لتتناسب مع وضعك المالي الجديد، وتقسيم محفظتك الاستثمارية إلى عدة أنواع من الاستثمارات تسمى افئات الاستثمارب مثل الأسهم والسندات والعقارات والسيولة المالية وغيرها،

وبعض هذه الفئات يمكنه النمو بسهولة أكثر من غيره على الرغم من تعرضها للتغير السريع، في حين أن فئات أخرى أكثر استقرارًا من حيث السعر على الرغم من معدلات نموها البطيئة، علاوة على ذلك فإن فئات الاستثمار المختلفة يمكن أن تزيد قيمتها في أوقات مختلفة، وتبعا لما يجري في الاقتصاد أجمع.

قبل التقاعد، يمكنك التركيز على نمو المحفظة التي تملكها، ويمكن أنْ تنطوي على مستويات عالية من المخاطر لزيادة المدخرات المستقبلية، ولكن بعد التقاعد عليك أن تكون أكثر حذرًا قبل الدخول في عمليات استثمارية ذات مخاطر كبيرة، وأنْ تحوِّل الاتجاه إلى مصادر دخل أكثر استقرارًا.

اختيار الأسهم

عندما تعيد التوازن إلى محفظتك الاستثمارية في فترة التقاعد لتتناسب مع درجة المخاطر التي تناسب تطلعاتك، فسوف تحتاج إلى تحويل أموالك من الأسهم المخصصة للنمو إلى الأسهم المخصصة لإدرار الدخل والتي :

1 . أثبتت أنها كانت مصدرًا ثابتًا للعوائد بالنسبة إلى الكثير من المستثمرين، التي يستخدمونها في إعادة ضخ الإيداعات لأموالهم الموظفة.

2 . تنطوي على معدل تغير بطيء، ولا تتسم بالتغير الشديد أي أنَّ لها معامل بيتا أقل من واحد صحيح.

3 . تنطوي على معدل مخاطرة متدني، لتتجنب فقدان رأس مالك المُستثمر.

4 . أثبتت أنها ذات إيرادات ثابتة، نظرًا لاحتمال إدرارها للأرباح في المستقبل.

كيف تقيس أداء محفظتك المالية؟

بعد أن تتخذ لنفسك المحفظة المناسبة، من المهم أن تكون حذرًا حول طريقة اختيار الاستثمارات والتأكد من أن أداء تلك الاستثمارات قابل للقياس، وأنك قادر على إجراء التعديلات عليها مع تغير حاجاتك المالية طوال سنوات تقاعدك. فمثلاً، يمكنك أن تقرر بيع سهم ذي معدل مخاطرة أعلى مما توقعته وخاصة إذا تيقنت بأنَّ كامل محفظتك ستتأثر بمعدل مخاطرة أكبر نتيجة لمعدل المخاطرة التي ينطوي عليها ذلك السهم، كذلك من الصواب أن تعيد تقييم كل أنواع الاستثمارات التي تتألف منها محفظتك سويًا لإجراء التعديلات الضرورية عليها وعلى طرق توزيع الاستثمارات.

العائد الإجمالي

عندما تشرع في إعادة تقييم أداء الأسهم الخاصة بك، فإن الخطوة الأولى هي التعرف على العائد الإجمالي لتلك الأسهم، والذي يساوي كامل الإيرادات أو الخسائر بالإضافة إلى أية عوائد أخرى كنتَ قد حصلتَ عليها، فإنْ كان لديك مجموعة مختلفة من الاستثمارات في محفظتك، فمن الصعب عليك تقييم أداء تلك الاستثمارات وتقسيم هذا الأداء على الأنواع المختلفة منها، ولمقارنة العائد على ضوء الاستثمارات المختلفة، يمكنك حساب معدل العائد لكل منها.

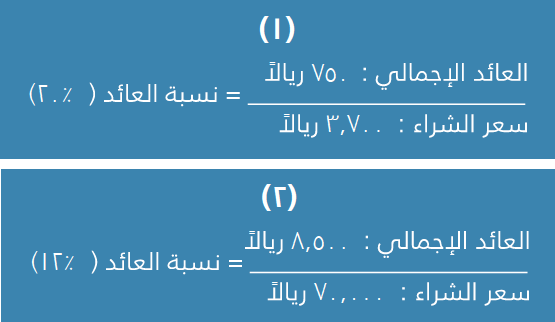

كذلك يمكنك حساب نسبة العائد عن طريق تقسيم العائد الإجمالي على التكلفة الأولية للاستثمار. فمثلاً، إن استثمرت (3,700) ريالا في سهمٍ ما بعائد إجمالي

قدره (750) ريالا، فإنَّ معدل العائد سوف يكون (20%).

وإن استثمرت (70,000) ريالاً في سهمٍ ما يدرُّ عائدًا إجماليا قدره (8,500) ريالا فإنَّ معدل العائد في هذه الحالة سوف يكون (12%).

ويلاحظ هنا أنَّ العائد أعلى في الاستثمار الأقل (3,700) عنه في الاستثمار الأعلى (70,000).

استعمال المؤشرات المالية بالإضافة إلى حساب العائد بهدف تقييم الاستثمارات.

استعمال المؤشرات المالية

يعد هذا المؤشر من المقاييس التي تقيّم أداء الأسهم في سوق الأوراق المالية في المملكة العربية السعودية وهو يتألف من (127) شركة متداولة، وذلك حتى نهاية عام 2008 م، تنتمي هذه الشركات إلى العديد من القطاعات الاقتصادية في البلاد كالزراعة والصناعة والتجزئة والاتصالات، كما أن نسبة كبيرة من الأسهم في هذا المؤشر تعود إلى شركات عاملة في مجال البتروكيماويات والصناعة، في حين أن بعض القطاعات الأخرى لا تشكل سوى نسبة صغيرة من الأسهم المدرجة.

مؤشر تداول كل الأسهم (تاسي)

هناك علاقة طردية بين المخاطر والعوائد، أي أنه كلما زاد احتمال تعرض استثمارك للخسارة، كان العائد المتوقع أكثر ارتفاعًا، ومن بين أساليب الاستثمار الناجحة البحث عن طريقة للموازنة مابين المخاطر والعائد.

لحماية رأس مالك من المخاطر الخاصة، يمكنك نقل أغلب الأموال التي تستثمرها إلى حسابات استثمارية مضمونة, والتضحية ببعض النمو المستقبلي؛ لتكون بذلك أقل عرضة لخسارة رأس المال المستثمر.

وهذا الأمر يتطلب منك البحث عن الاستثمارات التي حققت نموًا ثابتًا خلال فترة طويلة من الزمن، والتي استطاعت تأمين العوائد الثابتة لأصحابها، وعلى الرغم من أن المستقبل لا يمكن ضمانه بناءً على ما حدث في الماضي، إلا أن النتائج الطويلة الأمد هي إحدى الدعائم التي يمكن أنْ تُبنى عليها الاستثمارات.

كيفية الحصول على الإيرادات لضمان مستوى المعيشة اللائق

للتعرف على كمية الدخل الاستثماري الذي تحتاج إليه لدعم دخلك المتحصل من الراتب التقاعدي، يمكنك حساب 80% من الراتب السابق للتقاعد، وطرح المبلغ

من دفعات التقاعد التي تتقاضاها بشكل سنوي. فمثلا، إن كنت تتقاضى دخلًا سنويًا يعادل (45,000 ريال) قبل التقاعد، وأصبح دخلك بعد التقاعد (30,000 ريالاً) كراتب تقاعدي سنوي، فمعنى ذلك أنك سوف تحتاج إلى (6,000 ريال) سنويًا لدعم الراتب التقاعدي.

الدخل السابق للتقاعد : 45,000 ريالاً × 0.80 = 36,000

الاحتياجات السابقة للتقاعد ذ الراتب التقاعدي (30,000 ريالا) = 6,000 ريالا (المبلغ الذي تحتاج إليه من الاستثمار).

إن كنت تقابل احتياجاتك بإنفاق (%5-4) من إجمالي الأصول التي تستثمرها في كل عام، فسوف تكون قادراً على دعم نفسك في سنوات التقاعد دون اللجوء إلى رأس مالك بسرعة، وللقيام بمثل هذا الأمر، فإن على استثماراتك أن تحقق على الأقل مقدار ما يمكنك الإنفاق منها.

أما إن كنت تنفق من تلك الاستثمارات بشكل ثابت ، أكثر من (5%)، فسوف تحتاج إلى إجراء بعض التغييرات في محفظتك لتحقيق النمو الذي تحتاج إليه.

إنْ قررت الدخول في استثمار ما، فحاول الاطلاع على تاريخ العوائد التي حققها مثل ذلك الاستثمار للتأكد من أنَّه سوف يحقق العائد الذي تريد، ولكن تذكر أن السوق قد تكون صعبة التنبؤ , والأداء القوي في الماضي لا يضمن استمرار هذا الأداء السابق على حاله في المستقبل.

إنْ كانت الفجوة مابين راتبك التقاعدي والدخل الذي تحتاج إليه كبيرة، فمن العبث أن تحاول تعويض تلك الفجوة بشراء الأسهم التي تنطوي على مخاطر عالية، وبدلاً من ذلك يمكن اللجوء إلى خيارات أخرى لتأمين الدخل الذي تريد مثل العمل بدوام جزئي أو الإقلال من النفقات التي لا داعي لها.

متى يجب عليك إجراء التغييرات على محفظتك الاستثمارية؟

يمكن للاستثمارات المدرجة في محفظتك أن تكسب أو تخسر، ويمكن لرأس المال الأساسي أن يطرأ عليه تغيير بسبب النمو الذي يطرأ على فئة من الاستثمارات، الذي يدفع بكامل المحفظة إلى مستويات أعلى مما كنت تتوقع. فمثلاً، إن كنت تستثمر (60%) من محفظتك في الأسهم، و(40%) في أنواع أخرى من الاستثمارات، وكان أداء الأسهم عاليًا على مدى فترة محددة، فإن حصة الأسهم من المحفظة يمكن أن ترتفع تلقائيًا لتصل إلى (70%) من المحفظة، وتبقى ال (30%) الباقية ممثلة لأنواع أخرى من الاستثمارات، الأمر الذي قد يعرضك في النهاية إلى مخاطر عالية.

إحدى الطرق لإعادة التوازن إلى محفظتك، أن تقوم ببيع بعض الاستثمارات التي نَمَتْ بشكل أكبر من غيرها، واستعمال الحصيلة لشراء بعض الاستثمارات التي حققت نمواً أقل أو بقيت على حالها من حيث مستوى النمو، وقد تتردد في بيع الأصول ذات النمو العالي، لكنك تبيع بسعر أعلى وتشتري بسعر أقل، الأمر الذي يعد إحدى الاستراتيجيات الذكية، وهناك طريقة أخرى تتمثل في استثمار الأموال المدخرة في كل شهر لشراء الأصول االراكدةب لتعيد التوازن إلى محفظتك من جديد لتمثل درجة المخاطر التي تريدها.

يتعمد بعضُ المستثمرين إعادة التوازن لمحافظهم الاستثمارية مرة واحدة في العام، ولكن يمكنك اتباع جدولًا زمنيًا مختلفًا لإعادة توازن المحفظة الاستثمارية، تبعاً لأهدافك واحتياجاتك المالية والتغيرات التي تطرأ عليها.

الاستفادة من الوسطاء

بعد أن تتخذ قرار الاستثمار، يجب عليك العمل مع أحد الوسطاء في هذا المجال للتعرف على أنسب طرق الشراء والبيع، وهناك قائمة بأهم الوسطاء المرخصين، الذين وردت أسماؤهم في الموقع الإلكتروني لهيئة السوق المالية، ويذكر أنَّ الوسيط المؤهل هو ذلك الحاصل على ترخيص قانوني يلزمه العمل وفق قوانين هيئة السوق المالية السعودية، التي نصت على قواعد محددة للرسوم, والعمولات الواجب تقاضيها, وأساليب الاتجار, والمضاربة المشروعة, وكيفية تقديم المعلومات للراغبين الدخول في هذا المجال, ومن الأسئلة التي يمكن طرحها على مثل هؤلاء الوسطاء قبل الشروع في التعامل معهم:

1 . ما الخبرة التي تملكها في مجال الاستثمارات الخاصة بالمتقاعدين؟

2 . ما حجم الاستثمار الذي يتوجب على الشخص المتقاعد الدخول فيه؟

3 . هل يمكنك أن تساعدني على وضع خطة لنقل استثماراتي من مرحلة التركيز على النمو إلى التركيز على الدخل؟

4 . كيف يمكنك إبقائي على اتصال معك للتعرف على أداء استثماراتي؟

الجزء السادس: أخطاء شائعة يجب تجنبها

على الرغم من أن الأسهم ذات المخاطر الأعلى يمكن أن تكون مصدرًا كبيرًا للربح، إلا أن اختيار الاستثمارات التي تنطوي على قدر عالٍ من المخاطرة يمكن أن يكون له عواقب وخيمة، وسيصبح من الصعب تعويض رأس المال الذي خسرته؛ لأنك لم تعد في سن العمل ولا تحصل على مداخيل إضافية تمكنك من زيادة استثماراتك لتعويض خسائرك، كما أنه لا يوجد لديك الوقت لتحمل الاتجاهات النزولية للسوق، والبدء من جديد في الاستثمار الذي يضمن لك المستوى المعيشي اللائق، وتعويضك الخسائر التي تحتاجها مباشرة لمصاريفك واحتياجاتك المالية. الإفراط في العمليات المالية على الرغم من ظهور أنواع عديدة وجديدة من الاستثمارات، فإن الإكثار من عمليات البيع والشراء لا يعد من الاستراتيجيات الجيدة، فعلى الرغم من أن بعض الاستثمارات قد تصعد قيمتها أو تهبط على المدى القصير، إلا أنها قد تحقق العائد المطلوب على المدى البعيد، ولهذا السبب فإنْ عمدتَ إلى البيع بسرعة فإن فرصة حصولك على العوائد المجزية على المدى الطويل قد تتلاشى، وسوف ترى أنَّ السعر يهبط إلى مستويات تقل عما اشتريت به، علاوة على أنك ستضطر إلى دفع الرسوم المترتبة على كل عملية شراء وبيع، مما يساهم في تآكل الإيرادات التي تحققها أو حتى تسجيل خسائر في رأس مالك المستثمر.

بيع الأصول لتأمين المال اللازم للاستثمار

مهما كانت الفرص التي تلوح لك، فليس من الذكاء المبادرة إلى بيع ما لديك لتأمين المال اللازم لاستثمار جديد، لأنك بذلك قد تخسر مصدر الدخل إنْ أخفق الاستثمار الذي أنت مقبلٌ عليه، وكذلك الأمر في حالة مبادلة الأصول التي بحوزتك ذ والتي تنطوي على مخاطر قليلة وتعد من الأرصدة التي يمكن الاعتماد عليها ذ بسهمٍ ذي معدل نمو ومخاطرة عالية، يمكن أن يطيح بكل ما لديك ويعرض محفظتك الاستثمارية للتآكل.

خطر الاقتراض على المكشوف بهدف الاستثمار

يعد الاقتراض على المكشوف من البنوك من الممارسات التي يتم اللجوء إليها لزيادة رأس المال. فمثلاً، إن استثمرت مليون ريال في السوق، يمكن للبنك أن يقرضك مليونًا آخر لزيادة استثمارك وبالتالي مضاعفة عوائدك المتوقعة, ولكن أية خسارة قد تلحق بك سوف تصيب المليون الخاص بك وليس المليون المقترض من البنك، وهكذا إن خسر رأس مالك المكون من مليونين نسبة (20%) أي ما يعادل (400,000 ريال) فإن نسبة خسارتك سوف تصل إلى (40%). وإن حدث أن هبط حسابك إلى (1.25 مليون ريال)، فسوف يقوم البنك بإغلاق حسابك واستعادة المليون الذي أقرضك إياه ويترك لك فقط (250,000 ريال).

الإفراط في الاستجابة لتغيرات السوق

إنْ قمت بالبيع في كل مرة تجتاح فيها السوق موجة هبوط في الأسعار، فسوف تجد أن رأس مالك يتآكل وخسائرك تتعاظم، مع العلم أن هناك أسبابًا قد تدفع إلى بيع الاستثمار، وخاصة إنْ لم يحقق العائد المطلوب أو هبط دون المؤشر المتعارف عليه في السوق مدة سنتين أو أكثر، ولكن إن كان وضع السوق ليس بالمستوى المطلوب، فإن المشكلة قد تكمن في مجمل الأداء الاقتصادي للبلاد وليس الاستثمار المعين.

تذكَّر أنَّ الأسواق كلها ذات طبيعة دورية، أي ترتفع لتصل إلى القمة، ثم تهبط إلى القاع، لتعاود الارتفاع مرة أخرى، وهذا الأمر يحدث بشكل متكرر ولا يمكن التنبؤ به.

إنْ كانت الأسس التي تقوم عليها شركة من الشركات متينة، ولديها إدارة جيدة ومنتجات وخدمات يمكن الاعتماد عليها، وتعطي عوائد من خلال توزيع الأرباح، فإن بيع سهم هذه الشركة في حالة ركود السوق قد يكون خطأ كبيرًا، وعلى العكس من ذلك فإنَّ كان لديك المال، فبادر إلى شراء أسهم تلك الشركة.

ابحث قبل الشراء

قبل إقدامك على الاستثمار، يجب أن تتعرف على الشركة أو الصندوق الذي تنوي الاستثمار في أسهمه والاطلاع على التقارير المالية التي تنشرها المجلات المتخصصة، وكذلك مواقع الإنترنت الرسمية ذات العلاقة ومتابعة مجريات السوق، والتعرف أكثر على المنتجات والخدمات التي تقدمها الشركة التي سوف تستثمر في أسهمها، وكذلك أساليب التعامل التجاري والمالي التي تتبعها، وكل هذه العوامل تسمى عادة مقومات الشركة.

الشائعات والمعلومات المغلوطة

يعد الاستثمار المبني على الشائعات والمعلومات المغلوطة من الحالات الخطيرة التي يمكن أن يتعرض لها الاستثمار المالي، ومن المخاطر التي تنطوي على هذا الأمر:

1 . يمكن أن تكون المعلومات المتداولة غير صحيحة.

2 . قد تكون الإشاعة مغرضة، وتهدف إلى حمل الناس على استثمار عالي المخاطر لمصلحة أشخاص آخرين.

3 . قد تشجع الإشاعات على الاستثمار في أنشطة مشبوهة وغير قانونية.

وقبل التصرف بناء على المعلومات التي يتلقاها المستثمر، يجب البحث والتدقيق في مصدر تلك المعلومات وإجراء بحث مستقل من جانبه، والاستعانة بالمصادر الموثوق بها مثل المطبوعات المالية الدورية ذات السمعة المرموقة، أو الجهات المعنية بالاستشارات المالية، كذلك يجب طرح السؤال التالي: ما المكاسب التي يتوقع الشخص الذي روج لتلك المعلومات الحصول عليها؟ وهل يحسن الوثوق بتلك المعلومات ومروجها أم لا؟ أيضاً يجب عليك الحذر من الإشاعات التي تأتيك عبر البريد الإلكتروني والهاتف.

تخصيص أغلب محفظتك لسهم معين أو صناعة بعينها

على الرغم من أن الاستثمار في نوع معين من الأسهم أو الصناعات قد يبدو جذابًا، فإنَّ اوضع بيضك في سلة واحدةب ليست بالفكرة الصائبة، لاحتمال تعرضها للخسارة دفعة واحدة على الرغم من القوة التي قد تبدو عليها تلك الأسهم أو الصناعة، فإن بعتَ أيًا من استثماراتك الأخرى لشراء أسهم ثم اتضح أنها خيار سيء، فيمكن أن ينتهي بك الحال إلى خسارة كل شيء، وكذلك الأمر فإن توظيف الأموال المودعة في حساب احتياطي الطوارئ، أو استعمال الأموال المخصصة لتلبية احتياجاتك اليومية في شراء الأسهم أمر ينطوي على أخطاء مالية كبيرة؛ لأنك تعرض حساباتك التي تدخرها لتلبية احتياجاتك اليومية والطارئة لمخاطر لم يكن مخططًا لها.

متى يجب عليك إجراء التغييرات على محفظتك الاستثمارية؟

يمكن للاستثمارات المدرجة في محفظتك أن تكسب أو تخسر، ويمكن لرأس المال الأساسي أن يطرأ عليه تغيير بسبب النمو الذي يطرأ على فئة من الاستثمارات، الذي يدفع بكامل المحفظة إلى مستويات أعلى مما كنت تتوقع. فمثلاً، إن كنت تستثمر (60%) من محفظتك في الأسهم، و(40%) في أنواع أخرى من الاستثمارات، وكان أداء الأسهم عاليًا على مدى فترة محددة، فإن حصة الأسهم من المحفظة يمكن أن ترتفع تلقائيًا لتصل إلى (70%) من المحفظة، وتبقى ال (30%) الباقية ممثلة لأنواع أخرى من الاستثمارات، الأمر الذي قد يعرضك في النهاية إلى مخاطر عالية.

إحدى الطرق لإعادة التوازن إلى محفظتك، أن تقوم ببيع بعض الاستثمارات التي نَمَتْ بشكل أكبر من غيرها، واستعمال الحصيلة لشراء بعض الاستثمارات التي حققت نمواً أقل أو بقيت على حالها من حيث مستوى النمو، وقد تتردد في بيع الأصول ذات النمو العالي، لكنك تبيع بسعر أعلى وتشتري بسعر أقل، الأمر الذي يعد إحدى الاستراتيجيات الذكية، وهناك طريقة أخرى تتمثل في استثمار الأموال المدخرة في كل شهر لشراء الأصول االراكدةب لتعيد التوازن إلى محفظتك من جديد لتمثل درجة المخاطر التي تريدها.

يتعمد بعضُ المستثمرين إعادة التوازن لمحافظهم الاستثمارية مرة واحدة في العام، ولكن يمكنك اتباع جدولًا زمنيًا مختلفًا لإعادة توازن المحفظة الاستثمارية، تبعاً لأهدافك واحتياجاتك المالية والتغيرات التي تطرأ عليها.

الاقتراض للاستثمار

عندما تعثر على استثمار تعتقد أنه قد يدر عليك العائد المجزي، فربما يكون من المغري أن تبادر إلى أقرب بنك أو صديق للاقتراض منه، ولكن إن حدث وتعثر مثل هذا الاستثمار، فسوف تكون معرضا لخسارة مالك والمال المقترض، ولهذا من الذكاء استثمار ما بحوزتك من مال فقط دون اللجوء إلى الاقتراض من الآخرين.